古驰、欧米茄的“电商管家”百秋尚美赴港上市:IPO前突击宣派6.6亿分红,董事长刘志成去年涨薪百万

2026-06-11 · kuakebaoxian.com

古驰、欧米茄的“电商管家”百秋尚美赴港上市:IPO前突击宣派6.6亿分红,董事长刘志成去年涨薪百万 近期,古驰、欧米茄、雅诗兰黛等国际品牌背后的电商运营服务商上海百秋尚美科技服务集团股份有限公司(以下简称“百秋尚美”),向港交所主板递交上市申请。这是继2023年6月冲击深交所 创业板 未果后,该公司第二次启动IPO。 根据招股书,百秋尚美将自己定位为“中高端

古驰、欧米茄的“电商管家”百秋尚美赴港上市:IPO前突击宣派6.6亿分红,董事长刘志成去年涨薪百万

近期,古驰、欧米茄、雅诗兰黛等国际品牌背后的电商运营服务商上海百秋尚美科技服务集团股份有限公司(以下简称“百秋尚美”),向港交所主板递交上市申请。这是继2023年6月冲击深交所 创业板 未果后,该公司第二次启动IPO。

根据招股书,百秋尚美将自己定位为“中高端品牌数字零售运营服务商”,主要依托自主开发的全链路、多渠道数字零售系统,向品牌提供全面、高标准且高效的运营服务,并收取服务费。

海外中高端品牌初入中国市场时,面对的是一套迥异于欧美的平台规则、流量逻辑和消费者习惯。成立于2010年的百秋尚美承担的正是“转译”的角色,即帮品牌在天猫、京东、唯品会等货架电商平台搭建符合调性的官方旗舰店,操盘日常运营、客服接待、仓储 物流 与视觉设计。这类覆盖线上店铺全流程的服务,在业内被称为TP。

这门生意一度顺风顺水。但随着越来越多奢侈及中高端品牌自建电商团队,TP模式的天花板开始显现。百秋尚美近年来将侧重点放到DP业务上,即为品牌在抖音等兴趣电商平台提供运营服务。

营收稳步增长,采购 成本 管控 与存货 管理承压

招股书显示,2023年至2025年(以下简称“报告期内”),百秋尚美的营收实现稳步增长,分别为13.18亿元、14.19亿元和15.87亿元。这一体量略高于 青木科技 、 壹网壹创 同期10亿至15亿元的量级,但与宝尊电商(2025年营收超99亿元)及 若羽臣 (2025年营收超34亿元)相比仍有明显差距。后两者已向品牌管理与自有品牌业务拓展,不再局限于代运营本身。

与营收的平稳走势不同,百秋尚美的归母净利润呈现较大波动:2023年为2.50亿元,2024年下滑42.72%至1.43亿元,2025年虽回升49.47%至2.14亿元,但仍未恢复至2023年的水平。

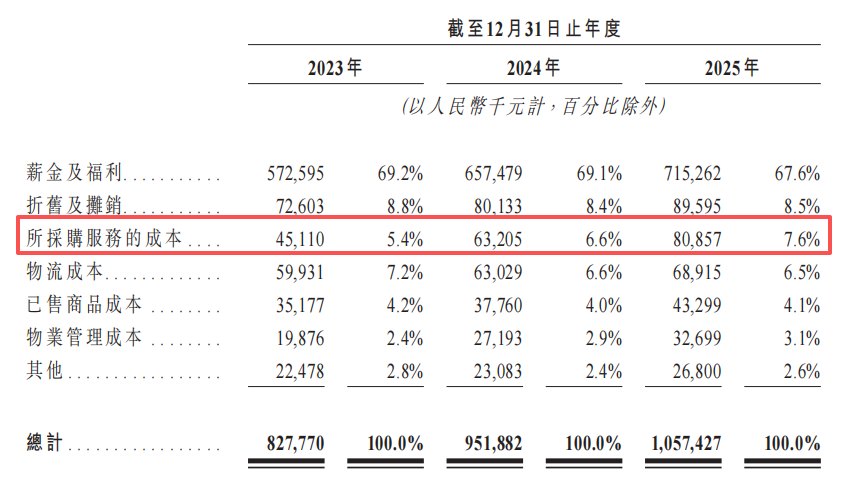

利润波动的核心原因在于非经常性收益的波动以及成本端压力的持续加大。报告期内,公司“其他收入及收益”从2023年的6295.3万元骤降至2024年的2018.0万元,2025年大幅增加至5129.5万元,对利润影响显著。同期,公司销售成本占比从62.8%升至66.6%,其中“所采购服务的成本”增速远超营收增速,2024年和2025年该项成本分别增长40.1%和27.9%,而同期营收增速仅为7.6%和11.8%。该项成本主要包括平台媒体资源采购和MCN营销服务支出,公司将其增长归因于“推广活动数量增加”。同时,公司财务成本也从2023年的446万元飙升至2025年的2770万元。

从盈利水平来看,公司整体毛利率呈下滑趋势,且各业务板块差异显著。高毛利的商品销售业务毛利率虽保持在42%以上,但其营收占比不足5%,难以对冲核心业务毛利率下降带来的影响。报告期内,公司整体毛利率由37.2%降至33.4%;电商运营服务板块毛利率从37.8%下滑至34.0%,主要受DP业务拖累。尽管DP业务收入近两年实现快速增长,占比从16.1%提升至21.9%,但受直播电商行业竞争加剧、流量投放成本上升影响,其毛利率连续两年下滑,从33.2%降至29.1%,低于TP业务35.6%的毛利率,拉低了总体盈利水平。

这也反映出公司对电商平台的议价能力较弱。百秋尚美高度依赖天猫、抖音等平台的流量并受平台规则约束,在产业链中处于相对被动的地位。

百秋尚美在存货管理方面同样面临压力。2025年末,公司存货规模达7216万元,同比增长55.1%。受商品销售业务以品牌商过季库存为主的模式影响,公司近三年存货周转天数维持在520天左右,2025年达到523天,这意味着从购入商品到售出平均需要约一年半的时间。作为对比,主打特卖业务的唯品会存货周转天数长期控制在30天以下。截至2026年2月28日,2025年末的存货仅售出12.6%,去化速度较慢。

海外品牌代运营市占率第一 , 客户流失隐忧浮现

根据弗若斯特沙利文数据,2025年百秋尚美实现GMV 397亿元,在中国品牌在线零售综合运营服务商中位列第二,市场份额约为2.7%;在专注服务海外品牌(即全球总部位于中国内地以外的品牌)的细分市场,市占率达8.8%,排名第一;按相同衡量标准计,百秋尚美亦为中国最大的DP运营服务商,市场份额为4.6%。

客户资源方面,公司服务覆盖全球前二十大高端时尚集团中的70%,与前二十大客户的平均合作年限超过5年。综合招股书及公司官方公众号信息,其主要合作客户包括LVMH集团、开云集团和历峰集团,曾服务古驰、万宝龙、迪桑特、雅诗兰黛等知名品牌。2023-2025年,公司来自前五大客户收入的占比从27.7%降至24.4%,最大客户收入占比从7.9%降至6.0%,客户集中度有所下降。

尽管如此,客户的流失问题仍不容忽视。报告期内,每年有18至20个品牌未与百秋尚美续约,占年初总客户数量的10%至15%。2023年前五大客户中,有三个未出现在公司2025年前五大客户名单中。

公司在招股书中也坦言:“我们在中国面临来自其他品牌电商解决方案提供商的激烈竞争,特别是在时尚、珠宝、运动户外及美妆领域。近年来,我们的许多新品牌商是通过与同业竞标赢得的。”

在供应商端,公司在报告期内向五大供应商的采购额分别为1.95亿元、2.35亿元和2.78亿元,分别占各年总采购额的48.5%、47.0%和47.6%,占比近五成。向最大供应商的采购额分别为0.54亿元、1.12亿元和1.33亿元,分别占各年总采购额的13.3%、22.4%和22.8%,呈现逐年上升趋势。

公司的供应商主要包括第三方仓储与物流服务商、第三方媒体资源提供商以及营销与内容相关供应商。随着DP业务的持续扩张,公司对短视频平台流量及内容制作资源的依赖程度也在相应提升,媒体资源类供应商因此更容易在定价上占据主动,后续采购成本压力可能会加大。

IPO前 大额分红且账面资金充裕 , 上市 募资合理性 存疑

值得注意的是,百秋尚美在二次冲击IPO之前进行了大额分红。

招股书显示,公司2023年未派息;2024年派息6240万元;2025年派息2亿元,派息比率高达93.4%;2026年4月,公司再度宣派2亿元股息,计划于5月底前完成派发,并拟在6月底前再宣布派息2亿元。截至2026年6月,公司累计分红规模将达到6.62亿元,超过2023年至2025年三年净利润总和6.07亿元。

股权结构方面,截至招股书披露,刘志成、上海百秋志成、百秋帕特尼、百秋壹贰壹、胡少群及邱玉洪构成百秋尚美控股股东集团,合计持有公司45.41%的股份,并通过AB股安排控制73.29%的投票权。其中,刘志成、胡少群、邱玉洪及百秋帕特尼为一致行动人,上海百秋志成及百秋壹贰壹由刘志成控制。

报告期内,公司董事长、执行董事兼首席执行官刘志成的年度薪酬(剔除以权益结算的股份为基础的付款开支,下同)分别为184.1万元、141.4万元和240.8万元,2025年涨薪近百万元;执行董事、副总裁兼首席运营官刘江宁(刘志成侄子)的年度薪酬分别为62.8万元、72.5万元和76.4万元。

从现金流情况来看,报告期内,公司经营活动所得现金流量净额分别为2.72亿元、3.13亿元和3.07亿元。各期末现金及现金等价物分别为6.39亿元、7.97亿元和7.58亿元,2025年虽有所减少,但整体仍处于充裕水平。

一边是高比例分红,一边是控股股东手握超过七成的投票权,二者叠加,难免引发质疑:大额派息究竟是为企业长远发展考虑,还是更多服务于股东的套现需求与此同时,账面资金本就充足,公司却仍要走向资本市场募资。资金的实际用途和使用效率将成为监管和市场后续关注的重点。

从行业发展现状来看,电商运营服务市场的整体增速已明显放缓。

百秋尚美在招股书中援引的数据显示,2025年中国品牌在线渗透率36.0%,2030年预计小幅提升至37.6%。2025年,中国品牌在线零售综合运营服务市场规模达到14,634亿元(按GMV统计),预计将自2026年起以10.8%的复合年增长率扩张至2030年的24,944亿元。

对比之下,中国直播电商市场在2020年曾经历过三位数的爆发式增长(据艾瑞咨询数据,2020年直播电商GMV同比增长超120%),2023年增速回落至35.2%左右。当前10.8%的预期增速,意味着行业已从爆发期全面转入平稳扩容阶段。

市场竞争格局同样不容乐观。弗若斯特沙利文数据显示,2025年中国市场前五大服务商按GMV合计仅占约14.4%的市场份额,行业集中度低,竞争依旧激烈。

从百秋尚美自身来看,其未来的重点押注方向是AI。

此次IPO,公司募集的资金将主要用于三大方向:一是提升数字化及AI技术能力,用于升级其自研的“AIGC零售全链路数智洞察平台”;二是升级电商运营服务能力,以巩固对品牌客户的核心服务优势;三是补充营运资金及用于一般公司用途。

AI技术实际已成为行业标配,宝尊电商、青木科技等同行均在加大相关投入,百秋尚美能否构筑起独特的技术壁垒仍有待观察。与部分同行通过拓展自有品牌、品牌管理业务寻求增长不同,百秋尚美选择深耕服务赛道,这一模式的增长传导链条更长,短期回报的不确定性更高。

对于二次冲击IPO的百秋尚美而言,如何在行业增长放缓的背景下证明自身盈利的稳定性,如何平衡股东回报与长期发展投入,以及如何将 AI 技术转化为实实在在的业绩增长,将是其获得资本市场认可的关键。

财经频道更多独家策划、专家专栏,免费查阅>>